上海买房政策2016:深度解读购房与贷款规定

上海购房及贷款政策解读

为了稳定市场和促进公平交易,上海对于购房和贷款设定了一系列严格的规定。针对不同情况,以下为你详细解读:

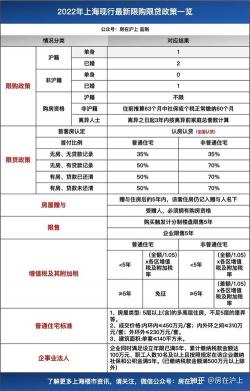

一、商业贷款政策

首套房贷款:对于居民家庭首次购房(即在上海市无住房且无商业性或公积金住房贷款记录),申请商业性个人住房贷款的首付款比例不得低于35%。

二套房贷款:若在本市已拥有1套住房,或已有商业性或公积金住房贷款记录,再次购买普通自住房的商业贷款首付款比例不得低于50%;非普通自住房不得低于70%。

二、公积金贷款政策

首套房:对于首次购买且从未使用过公积金的缴存职工家庭,公积金首付比例仍为30%(住房面积大于90平方米);面积小于或等于90平方米的低首付比例为20%。

二套房:调高对第二套改善型购房的首付比例至普通商品房50%和非普通商品房70%;二套普通商品房贷款利率上浮10%。

贷款限制:二套普通商品房个人贷款高限额下调10万元;停止向已有两次公积金贷款记录的职工家庭再行发放贷款。此外,借款人以公积金缴存账户余额确定贷款额度的倍数也从40倍下降到30倍。

三、外地人购房条件

外地人已婚在上海只能购买1套(商品房)住宅房。

非沪籍家庭限购一套上海住宅,但夫妻双方必须至少有一人社保或个税,自购房之日前连续缴纳满5年及以上。

外地人在外地的房产不计算在内,只要上海没有房产就可以购买!

居住证满三年(免交房产税)所需证明:身份证、结婚证、户口薄、收入证明、纳税证明、居住证。

四、上海限贷政策

认房又认贷:有贷款记录,再次购房就算“二套”,全国贷款记录联网可查。

主要要求:首套首付比例提升至35%;即使本市无房,只要家庭有过房贷纪录,再次申请住房贷款就算二套贷款;公积金贷款可贷额度由余额的40倍降至30倍,补充公积金从20倍降至10倍;家庭有过两次公积金贷款记录则公积金贷款不可用。

上海的购房及贷款政策旨在确保市场稳定和公平交易。在考虑购房前,建议详细了解这些政策,确保自己符合相关规定,避免不必要的麻烦。

声明:本站所有作品图文均由用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系我们!